在现代金融活动中,借贷是一种最常见的方式。借贷经过各种包装和杠杆,就形成了各式各样的金融产品。 本文以P2P系统中的等额本息借贷关系为例,讨论如何保证金额在不同流程中计算的准确性。

一般来说,投资人的回款计划,以及借款人的还款计划会在项目成立(也就是满标),放款完成之后生成。 在后续的所有流程中,均不会更改已生成的金额数据,比如在还款成功之后,只会变更计划的状态为已还清。对于本文中可能会出现的名词,现如下定义:

投资人:出钱的人。当借贷关系成立时,为资金流出方,当借贷关系结束时,为资金流入方。

借款人:借钱的人。当借贷关系成立时,为资金流入方,当借贷关系结束时,为资金流出方。

标的:将借款人的需求包装而成的金融产品。

投资:投资成功后,投资人账户金额会被冻结。

放款:当标的成立之后,托管机构将钱从投资人账户转到借款人账户。

还款:借款人将本息通过托管机构还给投资人。

资金端:拥有投资人资源,提供资金来源。

资产端:拥有借款人资源,提供借款需求。

等额本息算法定义

重要说明:等额本息的重点在于每月偿还本息一致,或者还款总额一致。不同机构给出的计划的利息、本金、剩余本金明细可能不完全一致, 比如新浪理财计算器,与招商银行贷款计算器在金额10000元,利率10%,期限12个月的情况下就不完全一致,如下图所示:

本文所采用的算法伪代码描述如下:

定义剩余本金p = 借款金额

计算出每月应还本息总额n

对每一期做如下计算:

{

非最后一期,计算出每月应还利息为m,应还本金为n - m

最后一期,当期应还本金为剩余本金p,应还利息为n - p

p = p - 当期应还本金

第i期剩余本金 = p

}

完整Java代码如下所示:

/**

* 等额本息,计算每月应收或者应还总额

*

* @param amount 金额基数

* @param rate 利率

* @param period 总月数

*/

public static BigDecimal calculateMonthTotal(BigDecimal amount, BigDecimal rate, int period) {

//月利率

double monthRate = rate.doubleValue() / 100 / 12;

//每月回款总额,等于本金 + 利息

return amount.multiply(new BigDecimal(monthRate * Math.pow(1 + monthRate, period)))

.divide(new BigDecimal(Math.pow(1 + monthRate, period) - 1), 2, BigDecimal.ROUND_HALF_UP);

}

public static List<Plan> calculateInvestPlan(BigDecimal investAmount, BigDecimal rate, int period) {

//月利率

double monthRate = rate.doubleValue() / 100 / 12;

//每月回款总额,等于本金 + 利息

BigDecimal monthIncome = calculateMonthTotal(investAmount, rate, period);

BigDecimal monthInterest;

BigDecimal remainPrincipal = investAmount;

List<Plan> investIncomeList = new ArrayList<>(period);

for (int i = 1; i <= period; i++) {

BigDecimal multiply = investAmount.multiply(new BigDecimal(monthRate));

BigDecimal sub = new BigDecimal(Math.pow(1 + monthRate, period)).subtract(new BigDecimal(Math.pow(1 + monthRate, i - 1)));

//每月利息

monthInterest = multiply.multiply(sub).divide(new BigDecimal(Math.pow(1 + monthRate, period) - 1), 2, BigDecimal.ROUND_HALF_UP);

Plan investIncome = new Plan();

investIncome.setTotal(monthIncome);

investIncome.setPeriod(i);

if (i < period) {

//不是最后一期

investIncome.setPrincipal(monthIncome.subtract(monthInterest));

investIncome.setInterest(monthInterest);

} else {

//最后一期做差值

investIncome.setPrincipal(remainPrincipal);

investIncome.setInterest(monthIncome.subtract(investIncome.getPrincipal()));

}

remainPrincipal = remainPrincipal.subtract(investIncome.getPrincipal());

investIncome.setOutstanding(remainPrincipal);

investIncomeList.add(investIncome);

}

return investIncomeList;

}

public static class Plan {

//当前期数

private int period;

//当期本金

private BigDecimal principal;

//当期利息

private BigDecimal interest;

//剩余本金

private BigDecimal outstanding;

//应还总额

private BigDecimal total;

//gets and sets

}代码清单1

无中介费的情况

在明确了使用的算法之后,首先考虑无中介费用的情况,也就是sum(投资人收益) = 借款人成本。 先计算出每个投资人的回款计划,比如:

//投资人1回款计划

List<Plan> investIncomeList = calculateInvestPlan(new BigDecimal("10000"), new BigDecimal("10"), 12);

//投资人2回款计划

List<Plan> investIncomeList2 = calculateInvestPlan(new BigDecimal("23000"), new BigDecimal("10"), 12);借款人的还款计划不需要计算,只需累加投资人的数据即可。算法伪代码描述如下:

定义剩余本金p = 借款金额

对借款人每一期数据做如下计算:

{

第i期应还本金 = sum(所有投资人第i期应收本金),第i期应还利息 = sum(所有投资人第i期应收利息)

p = p - 当期应还本金

第i期剩余本金 = p

}

完整代码如下所示:

/**

* 计算借款人还款计划

*

* @param amount 借款金额

* @param period 总期数

* @return

*/

public static List<Plan> calculateRepayPlan(BigDecimal amount, int period) {

//借款人还款计划

BigDecimal remainPrincipal = amount;

List<Plan> repayPlanList = new ArrayList<>(period);

for (int index = 0; index < period; index++) {

Plan totalSum = calculateSumInvestPlan(index + 1);

Plan repayPlan = new Plan();

repayPlan.setInterest(totalSum.getInterest());

repayPlan.setPrincipal(totalSum.getPrincipal());

remainPrincipal = remainPrincipal.subtract(repayPlan.getPrincipal());

repayPlan.setOutstanding(remainPrincipal);

repayPlanList.add(repayPlan);

}

return repayPlanList;

}代码清单2

有中介费的情况

当然在实际情况中,服务费是普遍存在的,这也是网贷中介收入的来源之一(监管规定总费率不能超过36%),而此时标准的等额本息公式已经不再适用了。 在标准公式中,只存在本金和利息的计算,为了让借款人和投资人的计划表的每月总额符合等额本息,需要取巧。假设有服务费A为2%,服务费B为3%,且要和基础利率10%一起做等额本息计算,算法伪代码如下所示:

定义剩余本金p = 借款金额

计算出借款人每月应还总额n

对借款人每一期数据做如下计算:

{

第i期应还本金pi = sum(所有投资人第i期应收本金),第i期应还利息ii = sum(所有投资人第i期应收利息)

第i期总服务费k = n - pi - ii

//服务费K如何分配,可以自行定义,可以按照比例均摊,比如:

第i期服务费A = 向下取整(k * 2 / 3),第i期服务费B = k - 第i期服务费A

p = p - 当期应还本金

第i期剩余本金 = p

}

采用向下取整是为了防止费用总类很多时,只入不舍,造成最后一期费用为负数。完整代码如下所示:

/**

* 计算借款人还款计划,有服务费

*

* @param amount 借款金额

* @param period 总期数

* @return

*/

public static List<Plan> calculateRepayPlanWithFee(BigDecimal amount, BigDecimal rate, int period, BigDecimal feeA, BigDecimal feeB) {

//借款人还款计划

BigDecimal remainPrincipal = amount;

List<Plan> repayPlanList = new ArrayList<>(period);

BigDecimal monthRepay = calculateMonthTotal(amount, rate, period);

BigDecimal totalServiceFeeRate = feeA.add(feeB);

for (int index = 0; index < period; index++) {

Plan totalSum = calculateSumInvestPlan(index + 1);

Plan repayPlan = new Plan();

repayPlan.setInterest(totalSum.getInterest());

repayPlan.setPrincipal(totalSum.getPrincipal());

remainPrincipal = remainPrincipal.subtract(repayPlan.getPrincipal());

repayPlan.setOutstanding(remainPrincipal);

BigDecimal totalServiceFee = monthRepay.subtract(totalSum.getTotal()).setScale(2, BigDecimal.ROUND_DOWN);

//存在手续费,各手续费按利率的比例分配

BigDecimal manageFeeA = feeA.divide(totalServiceFeeRate, 2, BigDecimal.ROUND_HALF_UP).multiply(totalServiceFee).setScale(2, BigDecimal.ROUND_DOWN);

repayPlan.setManagerFeeA(manageFeeA);

totalServiceFee = totalServiceFee.subtract(manageFeeA);

repayPlan.setManagerFeeB(totalServiceFee);

repayPlanList.add(repayPlan);

}

return repayPlanList;

}代码清单3

存在问题

由于借款人的还款计划由投资人的回款计划汇总而来,与标准公式计算出来的还款计划可能存在明细上的差别。依然使用本文的例子,考虑如下情况:

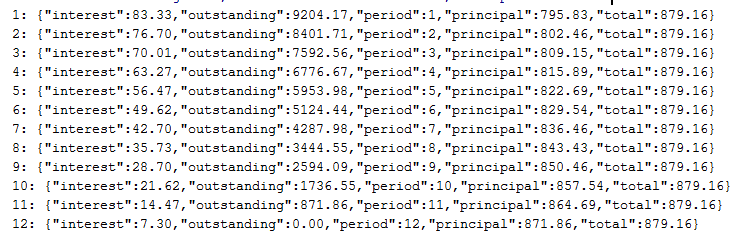

投资人1投资了10000元,回款计划表如下所示:

表1 投资人1回款计划

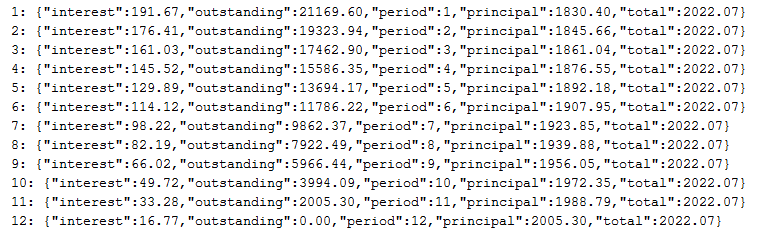

投资人2投资了23000元,回款计划表如下所示:

表2 投资人2回款计划

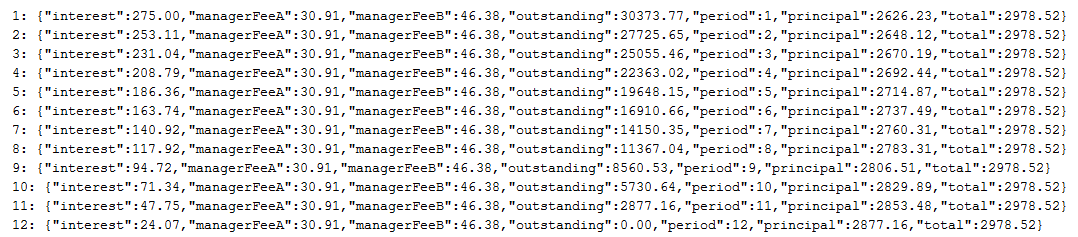

借款人投资了33000元,还款计划表如下所示:

表3 用15%生成的还款计划

在表3中,每月应还总额是标准值,但是利息和本金却是非标准的,原因是在生成每个投资人的每期数据时,都会进行四舍五入。 当我们用10%的利率做33000元12期等额本息时,每一期只会做一次四舍五入。多次舍入和一次舍入,是造成差异的根本原因。

表4 用10%生成的还款计划

在表3和表4中,每一期的本金或者利息都有些许不一致。但笔者认为这种差异不算问题,原因如下:

-

等额本息应优先关注总额而非明细,除非明细相差特别大。

-

如果以借款人优先的角度,先计算借款人还款计划,可以解决还款计划非标的问题。但在生成投资人回款计划时,势必也会出现某个回款计划非标的情况,这是不可调和的。

总结

1. 本文从投资人优先的角度,先计算投资人的计划数据,再由此生成借款人的计划数据。由一份数据源,再生产后续所需的数据源,从而保证了金额的准确性。 在计算借款人计划时,不能再运用等额本息公式进行计算,否则会因为精度问题导致每期还款总额与出借人应收总额不一致。如果资产端从借款人角度分析还款计划,会发现有细微查别,但笔者认为这不是错误。

2. 如果需要把某一个数total摊为n期,建议在1~n-1期都用向下取整(只舍不入),并在第n期的值设为total - sum(1~n-1),这样可以保证1~n期的总和准确,并且第n期不会成为负数。

3. 由于除了本金和利息之外的费用都不属于标准等额本息公式的范畴,如何分配这些费用依各方自身需求而定,本文采用的是按比例均摊。

4. 本文同时涉及资金端和资产端,在实际系统中两边资金流的出入必须对应,并且金额准确。在本文中,借款人第i期的还款总额 = sum(所有投资人第i期)。

附件

本博文所展示的源代码由此获得。

参考链接

[1] 等额本息[EB/OL].https://baike.baidu.com/item/%E7%AD%89%E9%A2%9D%E6%9C%AC%E6%81%AF,2019-07-30.

[2] 理财计算器[EB/OL].http://finance.sina.com.cn/calc/money_loan.html,2019-07-30.

[3] 个人贷款计算器[EB/OL].https://www.cmbchina.com/CmbWebPubInfo/Cal_Loan_Per.aspx?chnl=dkjsq,2019-07-30.